旗下3只债券闪崩,让中融新大成债市最焦点,6月来28家公司下调信用评级

旗下3只债券先后闪崩,让中融新大成为近期债市焦点。

7月6日,15鲁焦01与15鲁焦0闪崩,全天下跌17.94%和30.91%;

7月9日,15鲁焦01与15鲁焦02再度闪崩,盘中最多下跌35.43%和26.9%;

7月11日,18新大02盘中最大跌幅达到72%,净价最低达到28元。

同一发行人的3只债券接连暴跌,自然引发市场对于违约风险的担忧,其中一个担心是,前期违约的永泰能源是否对中融新大发生拖累?

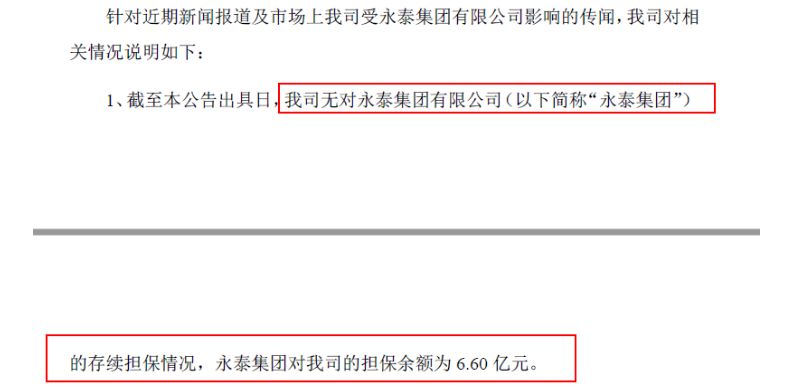

日前,中融新大正式公告称,自己与永泰集团不存在存续担保关系,反而是永泰集团对中融新大的担保余额为6.6亿元。

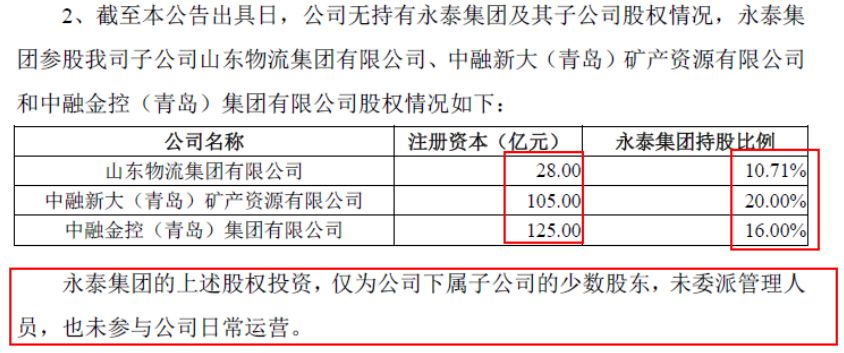

同时,中融新大确认永泰集团参股了旗下子公司,但表示,永泰集团的股权投资“仅为公司下属子公司的少数股东,未委派管理人员,也未参与公司日常运营。”

面对二级市场的异常反应,国内的联合评级只是发出了“关注公告”,称“已经与公司取得联系,并将进一步保持与公司的沟通”,以便对该事项的影响进行全面分析。

相较之下,早在6月份,惠誉评级就对中融新大下调了评级,将中融新大的长期外币发行人违约评级自'BB'调降至'BB-',同时将高级无抵押评级及由Zhongrong International Resources Co., Ltd发行的5亿美元票息率7.25%、2020年到期的高级债券评级自'BB'下调至'BB-',评级展望为负面。

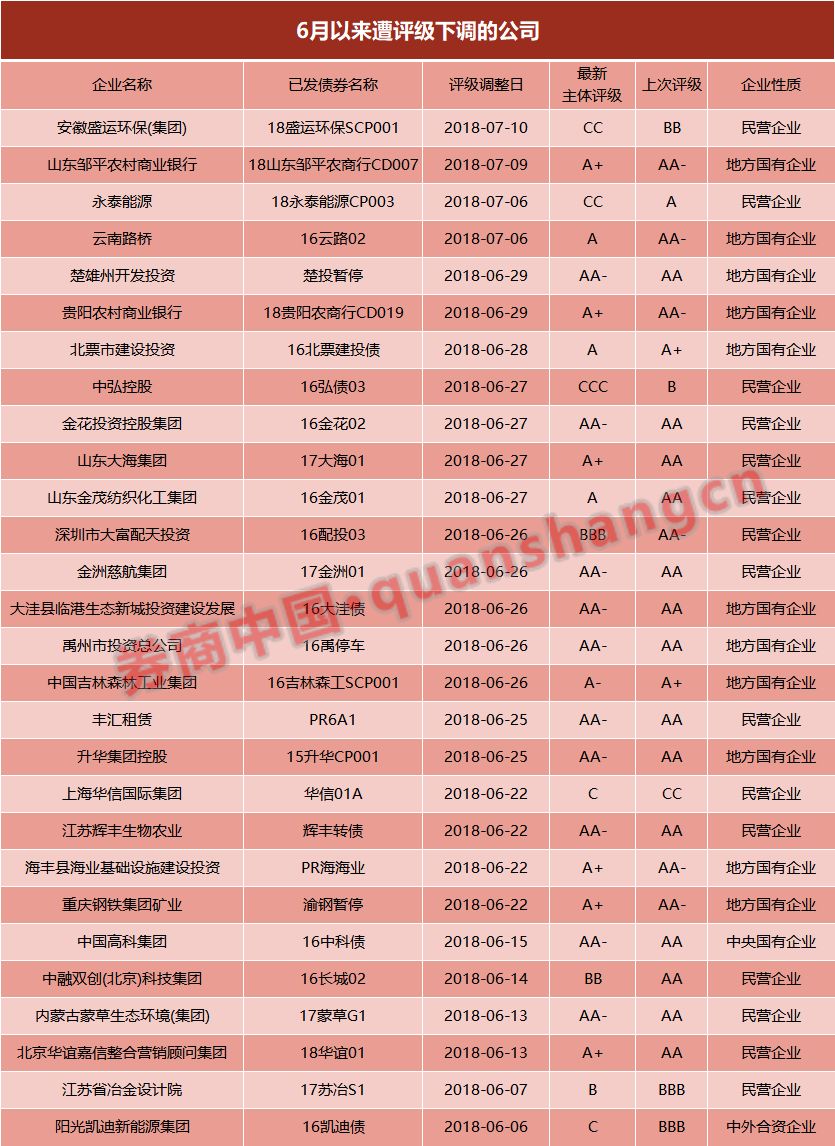

据券商中国记者统计,今年以来,有48家公司年内遭遇评级下调;6月以来,28家公司在6月后遭遇评级下调,其中5家公司被调至C级以下。

中融新大澄清:与永泰集团无担保关系

由于旗下债券的闪崩行情,与永泰能源违约事件在时间上高度接近,让市场一度担忧,中融新大是否会受到永泰能源违约事件的牵连。

2018年7月5日,永泰能源公告称,截止2018年7月5日营业终了,公司未能筹集到期偿付资金,“17永泰能源CP004”不能按期足额偿付,已构成实质性违约,成为最新一起债券违约案例。

在永泰能源债券公告违约后的第二天(7月6日),15鲁焦01与15鲁焦02即出现第一次闪崩,15鲁焦01全天下跌17.94%、净价收报78.37元,15鲁焦02下跌30.91%、净价收报64.98元。

针对市场的担忧,中融新大的公告明确表示,“截至本公告出具日,我司无对永泰集团的存续担保情况,永泰集团对我司的担保余额为6.60亿元。”。

不过,中融新大也确认了其与永泰集团的股权投资关系,永泰集团确实参股了中融新大的3家子公司。

具体而言,永泰集团对山东物流集团、中融新大(青岛)矿产资源公司、中融金控(青岛)集团进行持股,持股比例分别为10.71%、20%和16%,公司注册资本分别为28亿元、105亿元和125亿元。

中融新大称,“永泰集团的上述股权投资,仅为公司下属子公司的少数股东,未委派管理人员,也未参与公司日常运营。”

中融新大称,已陆续向相关监管机构申请核查公司债券价格波动异常原因,近期

将正式向上海证券交易所提交申请,但截至本公告出具日,各监管机构暂未针对此

事项发表意见。

截至目前,中融新大的旗下的多只债券仍暂停竞价交易。

惠誉下调评级:杠杆率提升高于预期

在中融新大的国内债券闪崩之前,惠誉早已对中融新大下调了主体与债项评级。为什么惠誉会下调评级?

6月8日,惠誉发布评级变动公告称,惠誉评级已将中融新大集团有限公司的长期外币发行人违约评级自'BB'调降至'BB-'。惠誉同时将公司的高级无抵押评级及由Zhongrong International Resources Co., Ltd发行的5亿美元票息率7.25%、2020年到期的高级债券评级自'BB'下调至'BB-'。评级展望为负面。

杠杆率提升是这次下调评级的重要考量因素。

惠誉称,2017年,中融新大的杠杆率提升幅度高于惠誉预期(公司收购部分金融投资所致),加之营运资本流出和资本支出增加,造成了一个子级的评级下调。同时,中融新大偿还86亿元人民币的短期借款以后,2018年1季度的杠杆率有所改善。

但是,惠誉预计,除非管理层如期完成部分金融资产的出售和长期股权投资计划,净杠杆率仍将保持在6.0倍以上。

惠誉表示,中融新大的FFO调整后净杠杆率(包括调整后金融资产及可出售库存)自2016年的5.1倍提升到2017年的7.8倍,高于惠誉预期。同时,由于公司部分计划外的金融投资,债务总额达到406亿元人民币。公司的营运资金外流和资本支出亦超过惠誉的预期,调整后债务总额自332亿元人民币上升至470亿元人民币。

惠誉评价了中融新大的资本支出,“2017年中融新大的资本支出为30亿元人民币,超过我们的预期,原因是公司花费12亿元人民币支付了与秘鲁铁矿山有关的工程和施工预付款项。”

不过,中融新大管理层预计,对新液化天然气加气站和焦化业务投资及环境升级完成以后,年度资本支出将降低至10-15亿元人民币。惠誉预计,2018年,公司不会在秘鲁铁矿山项目上产生额外资本支出。

联合评级:发出关注公告

自从2017年4月将中融新大的主体评级提升到AAA后,联合评级一直维持了这一评级,且在2018年4月27日的跟踪评级中,也依然确认这一最高评级。

在中融新大的债券闪崩后,联合信用评级也不曾改变观点,只发布关注公告,称“关注到2018年7月6日,公司所发行公司债券“15鲁焦01”、“15鲁焦02”二级市场交易价格发生异常波动”。

联合评级称,“已经与公司取得联系,并将进一步保持与公司的沟通”,以便对该事项的影响进行全面分析。

6月以来,28家公司被下调评级

由于债券市场的多样性与复杂度,大量投资者都在使用外部评级报告来快速评估违约风险,因此评级下调对投资者而言,更像是一个风险提醒,只是有时候这个提醒会来得不太及时。

据券商中国记者统计,今年以来,共发生96次主体评级下调,剔除相同公司的重复评级调整,累计有48家公司年内遭遇评级下调;6月以来,共发生35次主体评级下调,28家公司在6月后遭遇评级下调。

在6月以来的评级下调中,有8家公司被调整至了A级以下,5家公司被调至C级以下。

最近一次评级下调发生在7月10日。联合信用评级对安徽盛运环保集团的主体评级,从BB级下调至了CC级,认为相关事项反映出“盛运环保已基本不能保障各项债务的偿还”。

截至目前,盛运环保旗下仍有3只债券未到期,包括16盛运01、17盛运01和18盛运环保SCP001债券余额分别为5亿元、4.55亿元和2亿元,其中18盛运环保SCP001将在今年10月9日到期。

也有公司被直接调整至CCC级别。6月27日,大公国际资信评估对中弘控股下调评级,主体评级从5月29日的B级下调至CCC级别,评级展望为负面。

中弘控股在今日(7月16日)发布公告称,公司未能清偿到期债务,截至6月20日,逾期债务本息合计金额达到40.85亿元,其中新增到期债务两笔,包括:对中山证券的债务余额8亿元,未能偿还利息,逾期金额2003.55万元;对西藏信托的债务余额3.3亿元,也是未能偿还利息,逾期金额792.83万元。

截至目前,中弘控股仍有3只债券未到期,包括16弘债03、16中弘01和16弘债01,债券余额分别达13.2亿元、2.5亿元和2亿元,到期日分别为2019年、2021年和2019年,其中16弘债03将在10月21日付息,票面利率8%。

受到公司债务压力、评级下调等负面因素影响,中弘股份股价持续走弱,最近三月下跌33.97%,股价一度跌破1元,最低达到0.99元。截至目前,最新股价也仅为1.03元,公司市值86.42亿元。

同样评级被调整至B级以下,安徽盛运环保、上海华信国际和阳光凯迪新能源分别被下调评级至CC、C和C级,评级机构分别为联合信用评级、中诚信国际信用评级和鹏元资信评估。