证券时报·e公司

池北源

12-09 20:15

“不如苹果卖一个iPhone手机壳”!国际航协理事长:行业利润率薄如蝉翼

来源:e公司

作者:王小伟

2025-12-09 19:56

Aa

大号字

“行业利润率却薄如蝉翼。”12月9日,国际航协理事长威利·沃尔什(Willie Walsh)对记者表示,航空业整体盈利不足以覆盖资本成本,这一问题亟待解决。

沃尔什说,航空业为全球经济贡献了近4%的GDP,支撑了8700万个就业岗位,但行业利润率很低。

“苹果公司卖一个iPhone手机壳赚的钱,比航空公司运送一位旅客赚的7.90美元还多。在整个航空运输价值链中,航空公司利润率与发动机、航电制造商以及许多服务供应商相比严重失衡。如果能重新平衡价值链利润分配、减轻监管和税收负担、改善基础设施效率,航空公司将为经济创造更大价值。”沃尔什表示。

明年航司料净赚410亿美元

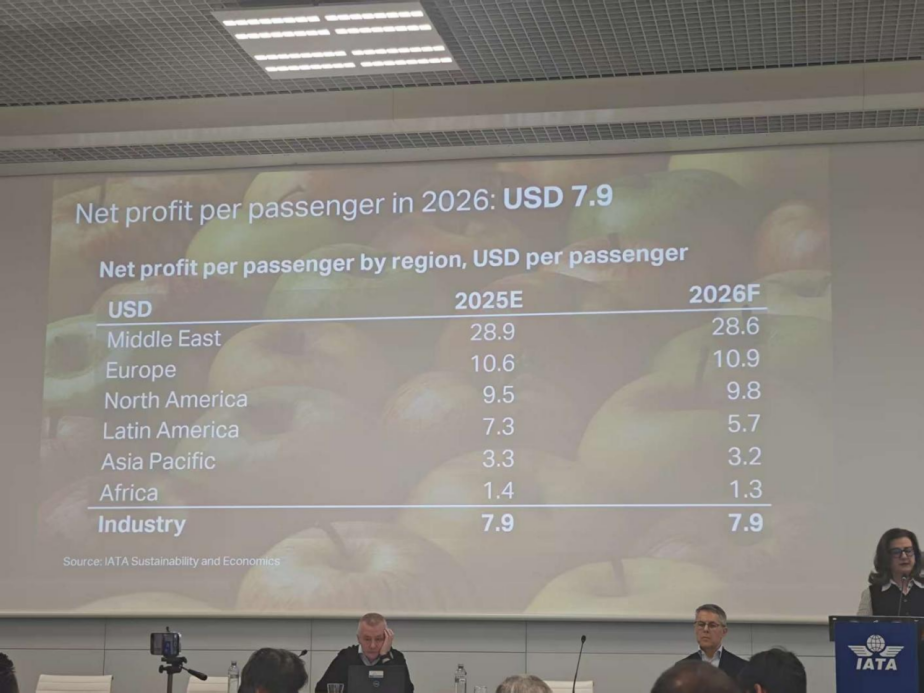

“全球航司总净利润410亿美元,创历史新高;净利率维持在3.9%与2025年持平;每位旅客平均净利润为7.90美元,低于2023年的历史高点8.50美元,与2025年持平。”——这是国际航空运输协会(IATA)12月9日对明年全球航空业财务表现进行的预测。

按照预测,2026年航空行业总收入预计为1.054万亿美元,同比增长4.5%(2025年预计为1.008万亿美元)。载客率预计将继续创历史新高,达到83.8%。

客运增长将快于货运。国际航协表示,2026年旅客运输量预计达到52亿人次(较2025年增长4.4%);货运量预计达到7160万吨(较2025年增长2.4%)。

航空货运的表现让市场意外,在全球贸易环境剧变中逆势而上。

对此,沃尔什分析说,“航空货运展现出的韧性令人赞叹。保护主义治下的美国关税政策,导致全球贸易流向发生变化,航空货运成为支撑全球贸易的功臣,得益于电商和支持AI投资的半导体运输需求旺盛。航空货运通过提前装运,赶在关税截止期限前将产品送达,并且灵活应对需求激增——原本供给美国的关税商品转而开辟新市场时,航空货运迅速调整运力配合。全球经济适应新格局之际,航空货运的关键作用正被推到舞台中央。”

沃尔什表示:“2026年,航空公司预计将实现3.9%的净利率和410亿美元利润。在供应链瓶颈、地缘政治冲突、全球贸易疲软以及监管负担加重等多重逆风下,这一表现非常值得肯定。航空公司已成功建立起吸收冲击的韧性,实现稳定的盈利。”

供应链挑战难解

成本方面,国际航协预计,2026年成本将迎来一个更加平衡的环境——燃油成本的下降被非燃油成本上升抵消,但通胀整体放缓有助于稳定成本基础。

根据预测,2026年燃油成本预计小幅下降至2,520亿美元,较2025年的2,530亿美元下降0.3%。燃油成本预计将占总运营支出的25.7%,低于2025年的26.8%。

重要的成本考验之一,在于航司机队老化和供应链中断导致零部件供应短缺,维护成本不断攀升。这不仅导致租赁价格达历史新高,进一步推高持有成本;而且机场和航路费用也在上涨。

此前,证券时报曾报道,作为现代工业皇冠,繁杂的航空制造业正被困在供应链危机中苦苦挣扎。不少航司在运力和网络扩张的预期中,苦等新飞机的交付。市场预判,这个过程需要14年。有航司直言:“耐心逼近极限。”哪怕是某个零部件问题,都会影响到发动机和飞机交付,进而对整个航空产业带来外溢影响。多方尝试破局,但普遍认为“难度超出预期”。市场共识是,航空产业供应链困局短期难以化解,是持续悬在万亿美元航空产业头顶的达摩克里斯之剑。

国际航协认为,供应链挑战持续制约航空公司满足消费者航空运输需求的能力。“飞机订单积压量预计将继续增长。近来全球航司的高载客率和收益稳定性,部分原因也是因为供应链问题。然而,供应链挑战对增长的制约仍将拖累航空公司盈利能力。即使2026年飞机交付量预计将大幅增长,但新订单的增速仍超过生产速度,导致订单积压量达到新高,表明供应限制及其财务影响将在短期内持续存在。”

亚太地区载客率望创历史新高

从具体区域来看,欧洲的财务表现预计将名列榜首;非洲大陆大部分地区人均GDP较低,对航空旅行价格高度敏感,制约了其增长潜力。

亚太地区客运需求强劲,中国和印度引领区域增长,包括中国对外籍游客简化入境手续等因素影响下,预计将在短期尤其是节假日高峰刺激入境需求。

国际航协表示,由于国际客运复苏放缓,运力过剩依然是一大挑战,收益率因此承压。亚太地区仍是全球客运增长的最大贡献者。2026年,该地区载客率预计将达到84.4%,创历史新高。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 12-09 20:15

-

证券时报·e公司 司迪 12-09 20:15

-

证券时报·e公司 聂英好 12-09 20:15

-

证券时报·e公司 司迪 12-09 20:14

-

证券时报·e公司 聂英好 12-09 20:14