时报资讯

2024-02-27 08:35

公司为全球石英坩埚领军企业,资源、技术、客户及规模优势铸就公司护城河,明年将迎来石英坩埚量价齐升,提升公司未来空间——11月25日研报挖矿

来源:时报资讯

作者:研报挖矿

2022-11-25 08:40

Aa

大号字

(原标题:公司为全球石英坩埚领军企业,深度绑定下游双寡头之一,资源、技术、客户及规模优势铸就公司护城河,明年将迎来石英坩埚量价齐升,提升公司未来空间——11月25日研报挖矿)

投资要点:

1、全球石英坩埚领军企业

2、下游需求旺盛,石英坩埚行业景气度高

3、资源、技术、客户及规模优势铸就公司护城河

4、盈利预测

欧晶科技(001269)

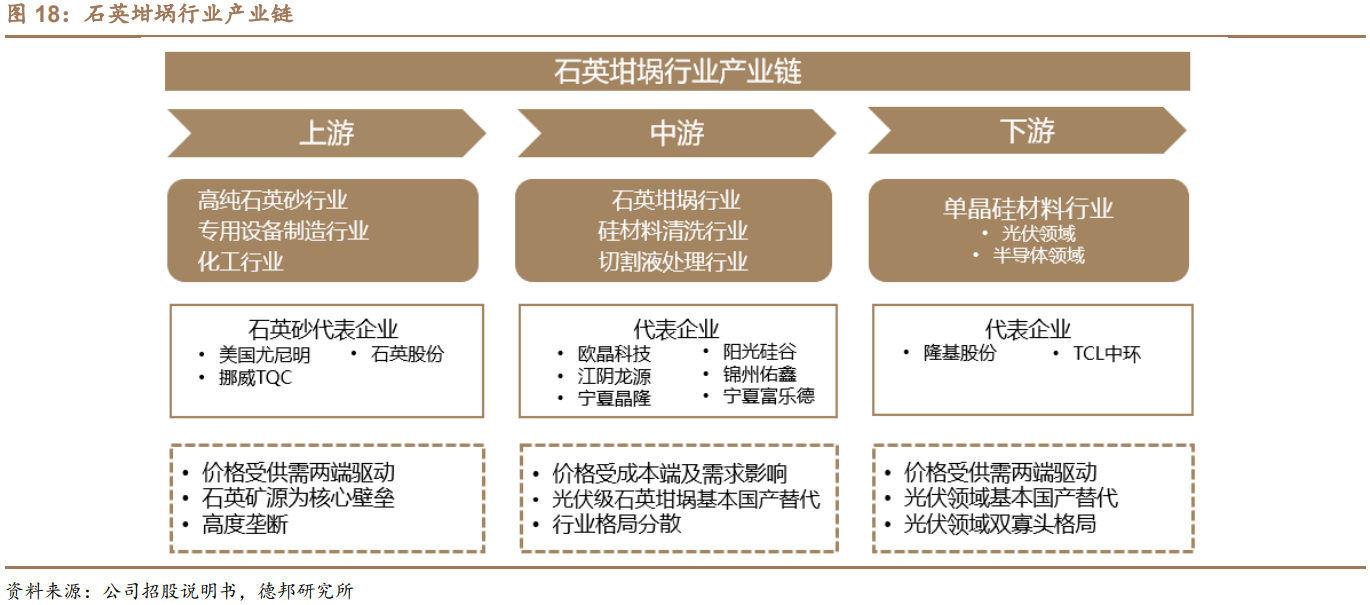

一、全球石英坩埚领军企业

欧晶科技业务主要涉及石英坩埚、硅材料的回收和清洗等,多业务协同发展,是为数不多的具备量产大尺寸石英坩埚能力的厂商之一,石英坩埚产能位于全球前列。公司产品主要应用于光伏和半导体领域。2022年前三季度,行业景气度维持高位,公司实现营收9.39亿元,同比增长46.82%;归母净利润1.55亿元,同比增长34.39%;扣非归母净利润1.53亿元,同比增长38.42%。

二、下游需求旺盛,石英坩埚行业景气度高

石英坩埚是光伏单晶炉的关键部件,具备较强的消耗品属性。公司研发的石英坩埚使用时间可长达300小时以上,产品极限测试已达到500小时以上区间,优于行业平均。我国光伏石英坩埚已经基本达到自给,半导体石英坩埚正逐渐实现进口替代。石英坩埚的下游光伏硅片行业为双寡头格局,这一现象导致石英坩埚行业中仅有少数几家供应商能够从下游行业产能扩充受益。目前主要的企业为欧晶科技,江阴龙源和宁夏晶隆。相比江阴龙源,公司具有成本优势和地理优势;相比宁夏晶隆,公司更具有价格竞争优势和地理优势。

全球石英坩埚市场主要生产商有欧晶科技、ShinEtsuQuartz、锦州佑鑫石英科技有限公司等企业,排名前三的企业占全球市场约30%的份额,其中亚太地区是主要市场,占据全球75%的市场份额。供给的紧张叠加下游光伏半导体景气度旺盛,我国石英砂进口价格持续上升。受制于高纯石英砂全球供应,石英坩埚供应端偏紧且有提价的可能性,预计石英坩埚的单价中期内呈现上升的趋势。

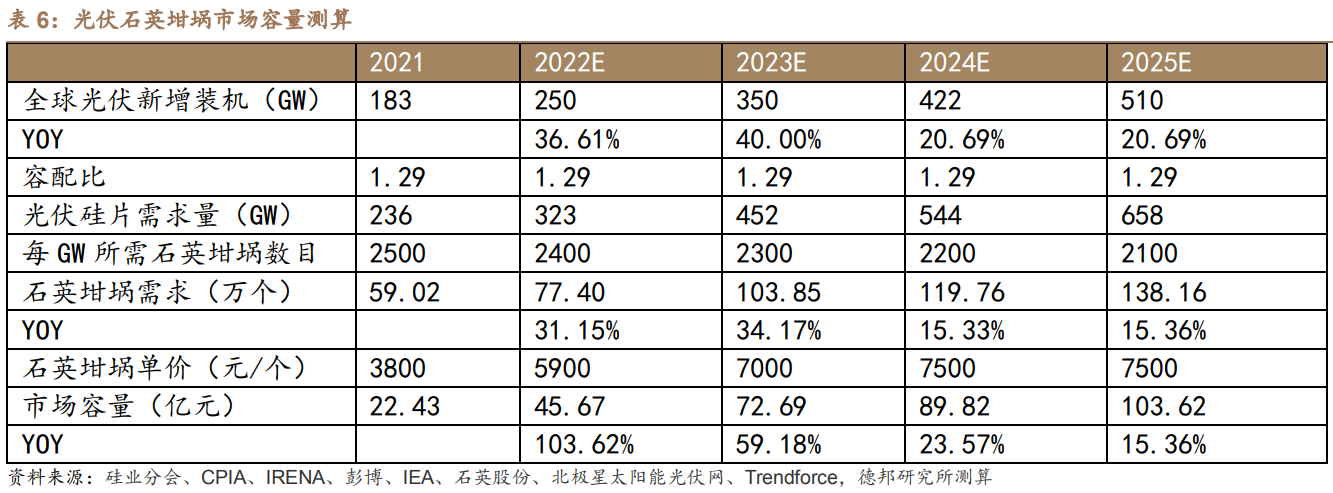

光伏级和半导体级单晶硅片行业的发展不断提速,下游行业高增长从而带动石英坩埚需求。光伏级石英坩埚量价齐升,预计22-25年全球市场容量分别为45.67,72.69,89.82,103.62亿元,同比增长103.62%/59.18%/23.57%/15.36%。此外,2022年下半年新建硅料产能开始逐步投放,硅料新建产能投产将直接拉动石英坩埚需求。

半导体产业方面,2020年下半年开始的全球缺芯带动半导体行业景气度高涨,带动行业对上游需求增长,相继带动石英坩埚市场需求的的快速增长。2021年全球半导体用石英坩埚全球需求金额约2.23亿美元,预计2022年半导体石英坩埚需求将同比增长约5%-6%。

三、资源、技术、客户及规模优势铸就公司护城河

1)资源优势:公司与美国西比科公司和连云港太平洋半导体材料有限公司签订了五年期合作协议,保证了高纯度石英砂供应的长期稳定。

2)技术优势:公司已完成40英寸太阳能级石英坩埚及32英寸半导体级石英坩埚的研发工作,此外36英寸太阳能级石英坩埚和28英寸半导体级石英坩埚已正式量产并为下游客户供货。

3)客户优势:公司主要客户为TCL中环,双方签订战略合作协议,此外公司积极开拓新客户。

4)规模优势:公司产能及未来规划位于行业前列,公司截至2021年年末拥有产能9.22万只石英坩埚,新增5.96万只石英坩埚预计2023年下半年全面投产。

四、盈利预测

德邦证券预计公司2022-2024年营业收入为13.24、18.59、23.53亿元,分别同比增长56.1%、40.4%、26.6%;归母净利润分别为2.35、3.59、4.80亿元,同比增长分别为76.2%、52.6%、33.8%。目前来看,预计公司2022-2024年EPS分别为1.71/2.61/3.49元/股,对应11月23日股价,估值分别为56/37/28倍,首次覆盖,给予“买入”评级。

风险提示:公司订单不及预期;投产进度不及预期;产品价格大幅下降。

研报来源:德邦证券《欧晶科技首次覆盖报告》,分析师:金文曦(资格编号:S0120522100001),2022年11月24日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 刘巧玲

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41