时报资讯

2024-02-27 08:35

公司为国内CAE行业龙头,产品较全、产品性能对标海外龙头Ansys,具有稀缺性;受益于下游国防科技领域国产替代的需求加速,业绩确定性强,公司布局新产品,开拓民用市场,优化商业模式,成长路径清晰——5月29日研报挖矿

来源:时报资讯

作者:研报挖矿

2023-05-29 08:35

Aa

大号字

投资要点:

1、CAE国产化进程不断加速

2、国内CAE仿真软件龙头企业

3、投资建议

索辰科技(688507)

一、CAE国产化进程不断加速

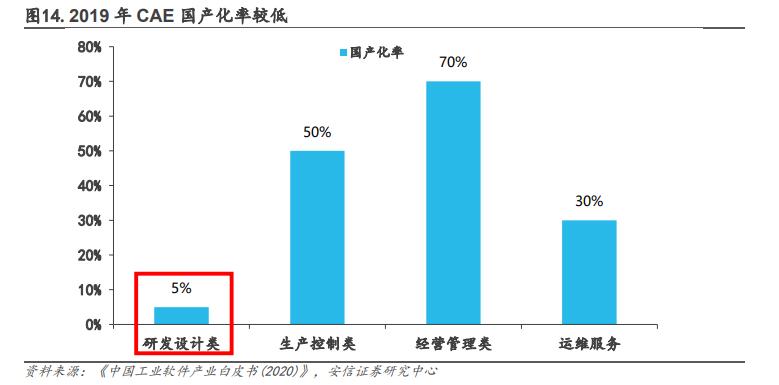

CAE(ComputerAidedEngineering计算机辅助工程)是指在产品/工程设计阶段用计算机软件对产品/工程项目的工作状态、行为进行基于物理模型的模拟,来预测其功能可用性、可靠性、效率和安全性等,实现产品/工程的设计优化,保证产品/工程达到预期功能并满足各种性能指标。CAE可广泛应用于机械、航空航天、汽车、船舶、石化、电子、土木、电力等行业,属于核心的研发设计基础工具软件。根据CredenceResearch数据,2021年全球CAE市场规模预计为90亿美元;根据观研天下数据,2020年国内CAE市场规模为61.8亿元。按照《中国工业软件产业白皮书(2020)》的统计,研发设计类软件国产化率约为5%,自主可控下对国产软件需求高。

CAE仿真可大幅减少物理实验次数,对于研发环节的增收降本效果显著。根据Ansys发布的《5G白皮书》数据显示,其提供的电磁模拟与仿真领域的5G解决方案能够提供显著的竞争优势:1)能够降低60%的成本;2)提升3倍的开发时间;3)减少70%的闲置功率;4)降低80%的天线重量。

CAE软件往往需要丰富的算例积累,使其不断地迭代,产品精确度才会越来越高,也会形成较大的先发优势。此外,CAE软件客户的数据积累、使用习惯等会形成较高的客户粘性,也是CAE软件的重要护城河。国内CAE产业在波折发展中持续积累,回归自研国产化进程加速发展。目前经营管理类工业软件的国产化率最高,达到70%,对于面向研发设计环节的工业软件仍依赖进口,国产化率约5%,容易出现“卡脖子”的现象,实现自主可控的迫切性强。从远期替代空间来看,假设达到和目前生产控制类工业软件同等的国产化率,就有10倍的增长潜力。近年来产业政策支持力度加大,相关政策密集出台,国产替代进程有望加速。国内厂商在产品方面已实现一定程度的突破,并且在探索新的商业模式,未来核心在于产品供给持续迭代下,如何积累更加丰富的算例,以及打破海外厂商沉淀的客户生态。

二、国内CAE仿真软件龙头企业

公司产品涵盖通用型仿真软件及定制型仿真软件,产品矩阵相对较全。公司目前产品包括通用型的工程仿真软件和定制化的仿真产品开发。目前产品主要应用于航空航天、国防装备、船舶海洋、核工业等国防科技领域,以及工业装备等CAE民用领域,未来将持续加大民用市场拓展力度,丰富下游领域。公司产品涵盖通用型仿真软件及定制型仿真软件,产品矩阵相对较全。公司针对高管与核心技术人员的激励机制完善,有利于提升公司核心成员的凝聚力和团队的长期稳定性。

公司产品性能强,局部领域可对标海外龙头厂商。以公司流体软件Aires为例,其包含笛卡尔网格CFD求解器、非结构网格CFD求解器、直接模拟蒙特卡洛(DSMC)求解器,能够做到全速域和全流域整体的气动模拟,应用领域广泛,可完成汽车外气动、航空航天卫星、空间站相关的机动模拟。公司积极进行研发投入,钻研高性能计算、云平台等技术,解决下游客户算力资源不足带来的产品性能瓶颈,提升公司产品竞争力以及下游客户粘性。

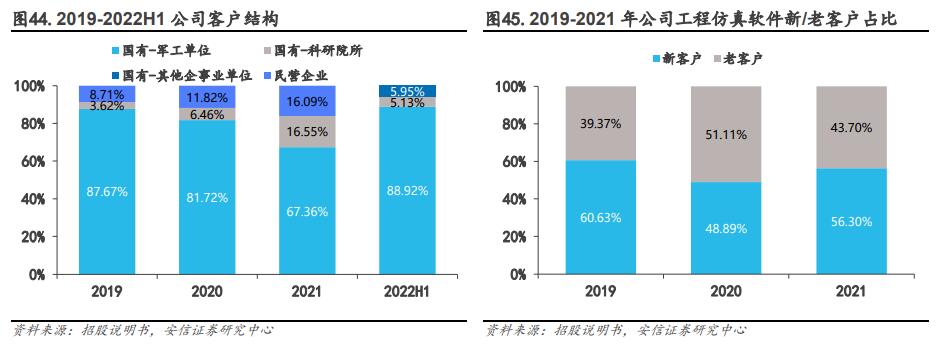

国防信息化涵盖雷达、卫星导航、信息安全、军工通信与军工电子五大领域,C4ISR是其应用载体,其中核心是C4,包括comand(指挥)、control(控制)、communication(通信)、computer(计算)。CAE软件作为研发基础工具软件,属于受益方向,同时在国防科技领域的国产化需求确定性高,因此在该领域CAE软件中长期的需求有保障。公司目前客户主要为中国航发、中国船舶、航天科技、航天科工、航空工业、中国兵工等军工集团,以及超算、中科院等国企客户。

航空国防领域的市场规模约为19-23亿,目前研发设计类软件的国产化率在5%左右,国产替代的市场规模预计在18-22亿左右,空间可观。公司产品与军用领域主要替代对象Ansys通用力学软件对比,公司在超80%功能模块上可实现完全替代,并且在瞬态求解功能上具有优势。公司升级并推出仿真平台新品,加强销售渠道建设,进一步开拓民用市场。2019-2021年公司新客户贡献的工程仿真软件业务营收占比分别为60.63%、48.89%、56.30%。伴随着公司云仿真平台新品的推出,以及销售渠道的进一步铺开,公司有望在民用市场进一步拓展。

三、投资建议

安信证券预计公司2023年-2025年的营业收入分别为3.60/4.76/6.19亿,归母净利润分别为0.62/0.99/1.05亿。首次覆盖,给予买入-A的投资评级,6个月目标价为261.59元,相当于2023年30倍的动态市销率。

风险提示:军用领域需求不及预期、民营客户拓展风险、市场竞争加剧。

研报来源:安信证券《索辰科技公司深度分析报告》,分析师:赵阳(SAC执业证书编号:S1450522040001)等,2023年5月28日。

编辑:黄宇

时报资讯声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑: 郑灶金

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

时报资讯 2024-02-27 08:34

-

时报资讯 2024-02-23 08:39

-

-

时报资讯 2024-02-22 08:41

-

时报资讯 2024-02-22 08:41