1、核心信息基础设施领军企业

2、AIGC时代下,算力势必迎来爆发

3、全面布局产业生态,智算王者归来

4、投资建议

中科曙光(603019)

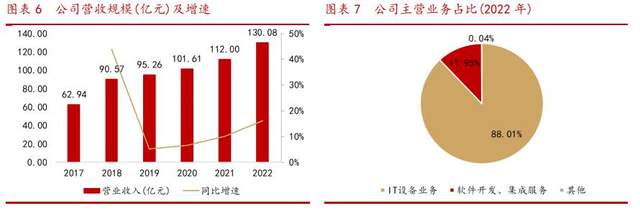

一、核心信息基础设施领军企业

中科曙光是我国核心信息基础设施领军企业,公司专注域高端计算机相关业务,打造完整全套的IT设施解决方案。公司基于自身多年技术积累,在高端计算机、存储、云等方面形成了浓厚的技术壁垒。公司已经形成了通用服务器、高性能计算机、机房冷却设施、存储、网络安全产品、算力服务平台等多类产品和解决方案的全覆盖。

公司深度参与超算、智算中心建设,是国家数字经济产业重要先行者,公司伴随国家算力基础设施演进而成长。背靠中科院,彰显信创背景下的“国家队”优势,并围绕IT基础设施参股众多公司,包括海光信息、曙光云计算、中科星图、曙光数创等公司,涉及CPU、DCU、云计算、虚拟化、数据中心、数字地球等相关业务,相关业务协同发展,彰显公司在IT基础设施下的竞争力。公司营收、净利润高速增长,一体化竞争优势不断提高,计算服务生态不断扩大。

二、AIGC时代下,算力势必迎来爆发

大模型是人工智能发展的必然趋势,也是辅助式人工智能向通用性人工智能转变的坚实底座。算力是打造大模型生态的必备基础,也是训练大模型的底层动力源泉,ChatGPT已经开启大模型“军备赛”,算力呈现明显缺口。根据OpenAI数据,模型计算量增长速度远超人工智能硬件算力增长速度,存在万倍差距。

当前我国已进入《新型数据中心发展三年行动计划(2021-2023年)》落地见效的关键年。2023年年4月17日国家超算互联网联合体成立,算力建设持续提速。近期地方全力保障数字基础设施建设,积极带动关联产业集聚发展。我国正处于“超算”向“智算”跨越,“AI+”时代步入“+AI”时代,预计在政策推动下,智算建设进程有望加速。中国智能算力规模持续高速增长,据IDC预计,到2026年智算规模将达1271.4EFLOPS,未来CAGR达52.3%,同期通用算力规模CAGR为18.5%。

在AIGC与智算中心加速建设的大浪潮下,AI相关产品需求旺盛,包括但不限于AI芯片、AI服务器、AI云等相关产品。此外,在AI相关产品需求旺盛下,有望带动相关配套产品或解决方案的出售,例如存储和液冷等产品。

三、全面布局产业生态,智算王者归来

随着AIGC的爆发,算力需求有望高速增长,中科曙光在智算中心方面具有一体化的解决方案能力且产业链高效协同发展,相关产品有望迎来爆发式增长,其中包括高性能服务器、云业务、存储业务,同时包括旗下子公司的GPGPU、液冷相关产品。智算建设明显处于加速阶段,中科曙光深度参与智算建设。国家与各地方开启新一轮算力建设,结合国产化趋势,公司作为我国计算领域龙头厂商有望深度受益。

1)海光DCU属于GPGPU的一种,应用场景广泛:大数据处理、人工智能、商业计算等应用领域。海光DCU产品持续迭代升级,性能持续提升。目前海光DCU系列产品深算一号为公司GPGPU主要在售产品,深算二号、深算三号处于研发阶段。

2)中科曙光为高性能计算机领军企业。产品主要包括机架式服务器、高密度服务器、刀片服务器、超融合一体机产品等,能够面向多种应用场景:运营商、金融、能源、互联网、教育等行业客户,涵盖基础设施、电子政务、企业信息化和城市信息化等领域。

3)中科曙光国际高性能计算机市场份额领先,根据HPCTOP100数据,2021年中国TOP100厂商系统数量份额排名前三;根据国际高性能计算大会榜单,中科曙光在全球超级计算机500强生产制造厂商中按系统数量排名第四,彰显中科曙光强悍技术实力与计算生态。

4)公司云计算具有长期的技术积累,提供全面整体解决方案。根据曙光云官网,目前城市云已踏足超20个省区、服务50多个城市,提供了超过100例客户定制化方案。IDC预计,全球智慧城市支出将在2021年开始逐渐提高增长速度,并在2020-2024年的预测期间内实现14.6%的复合年增长率(CAGR),中科曙光作为城市云龙头有望深度受益。

5)存储:中科曙光分布式存储市占率前三。公司为用户提供包括分布式文件、分布式块、分布式对象、混闪和全闪系列集中式存储等产品及一体化解决方案。公司分布式存储主要包括分布式存储系统ParaStor300S、分布式块存储系统XStor1000等产品。公司ParaStor液冷存储产品是业界首款液冷存储,与液冷服务器形成“存算一栈式”液冷方案。

6)中国液冷数据中心领导者。技术作为曙光数创的绝对护城河,公司在液冷方面技术优势显著。公司目前掌握的核心技术包括浸没相变液冷技术、冷板液冷技术和风冷方向技术。

公司还掌握基于浸没蒸发加近端冷凝的两级壳体结构的全密封微动力液体循环冷却制冷系统技术、芯片级微纳复合结构强化沸腾技术、浸没环境下高频信号衰减抑制技术。公司已经掌握已知浸没冷却介质数据库及其材料兼容性研究,建立了已知冷却介质的物化特性参数及其材料兼容性数据库,并制定了冷却介质及材料兼容性标准,为后续液冷技术研发的重要基础理论依据之一。此外公司还掌握基于浸没蒸发加近端冷凝的两级壳体结构的全密封微动力液体循环冷却制冷系统技术、芯片级微纳复合结构强化沸腾技术、浸没环境下高频信号衰减抑制技术。

目前已掌握高功率密度芯片冷板热控制、智能动态匹配分液、服务器通用内存散热设计、服务器用水冷液选型及低电腐蚀等相关技术。

四、投资建议

华西证券维持公司2023-2025年营收预测154.11/180.20/207.91亿元,维持公司2023-2025年归母净利润预测20.24/26.46/32.77亿元,维持公司2023-2025年EPS预测1.38/1.81/2.24元。2023年5月26日总市值为734亿元,对应股价50.14元,对应PE为36.3/27.7/22.4倍,依旧坚定看好,维持买入评级。

风险提示:中美关系不确定风险、AI建设不及预期风险、行业竞争加剧风险、信创进程低于预期风险。

研报来源:华西证券《中科曙光公司深度报告》,分析师:刘泽晶(SACNO:S1120520020002),2023年5月30日。

编辑:黄宇