券商中国

12-28 09:09

一周26场会!这个赛道大火,相关公司被调研

来源:券商中国

作者:许盈

2025-12-28 08:04

Aa

大号字

近日,商业航空热度爆棚,成为资本市场及投研圈的“C位”。

券商中国记者注意到,仅过去一周,“商业航天”相关的深度研报及电话会议就已经井喷,不少券商联合多行业发布系列研报,通信、计算机、机械等分析师纷纷“跨界”研究。记者在进门平台看到,仅近一周,就有26场主题的电话会议,一些热门会议参会人数破500人。

相关上市公司也获得机构热捧,券商中国记者注意到,本月以来有14家商业航天相关上市公司被机构调研,部分热门公司获得上百家机构关注。

电话会、研报井喷!分析师“肝到冒烟”

随着商业航天板块近期集体上涨,相关概念也成了投研圈的“顶流”。

券商中国记者注意到,过去一周,商业航天成了各机构研究的重点,行业深度研报及个股研报数量井喷,电话会也数量众多。有相关领域的分析师告诉记者,近期客户问得很多,路演、调研“肝到冒烟”。

值得一提的是,从传统的行业分类来看,过去航空航天相关板块被国防军工行业分析师研究得最多,但是近期包括通信、计算机、机械、人工智能等行业的分析师纷纷开始“跨界”,追逐“商业航天”相关赛道,热度直追此前爆火的半导体、人形机器人、光模块等热门概念。

例如,12月26日,中邮证券人工智能团队发布近30页的深度研报《商业航天:破局上天瓶颈,解锁太空算力》;开源证券国防军工团队在本周发布深度研报《太空算力有望推动商业航天产业变革》;中信证券国防与航空航天团队推出《商业航天新阶段下的投资视角》等深度研报;华西证券计算机团队发布《运力之争,全球商业航天价值重构》等研报。

还有不少券商推出商业航天的系列研报,深入钻研产业链。例如,东吴证券计算机团队近期连续发布了《商业航天还有哪些事件值得期待?》《中国可回收火箭首飞在即,把握商业航天拐点机会》《商业航天:奇点时刻,航天强国》等多篇商业航天主题研报。国泰海通于近期推出了商业航天系列《大时代的序章,卫星互联网新机遇》《太空算力的崛起,算力模式演变和中美路径探索》等深度研报。广发证券也在近期推出商业航天系列研报。

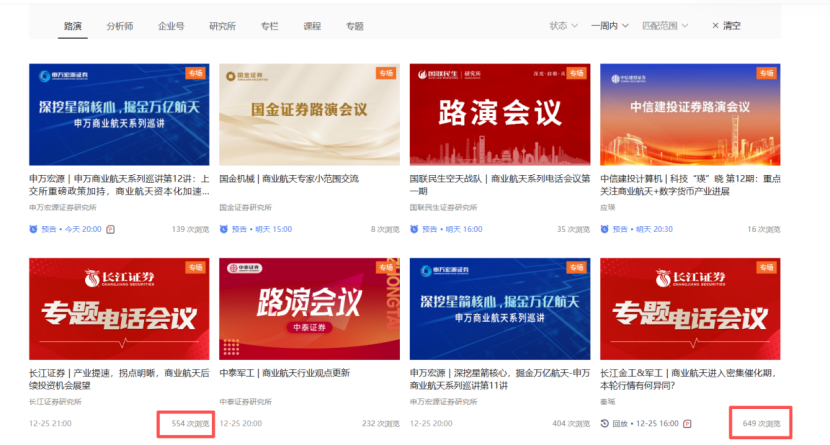

不仅研报数量“井喷”,各式电话会议的热度也居高不下。记者在进门平台看到,最近一周,就有26场商业航天主题的电话会,并且不少电话会的热度爆棚,吸引了数百人参会。

例如,长江证券研究所在12月25日举办了《产业提速,拐点明晰,商业航天后续投资机会展望》《商业航天进入密集催化期,本轮行情有何异同?》两场电话会均吸引了超500人参会,热度可见一斑。

申万宏源研究所推出的《申万商业航天系列巡讲》路演,在本周推出了第8至12期,合计吸引超千人参会。国泰海通研究所在12月24日推出商业航天多行业联合系列电话会,涵盖“卫星制造、元器件、通信、算力”等行业,也吸引超300人参会。

多家上市公司被机构扎堆调研

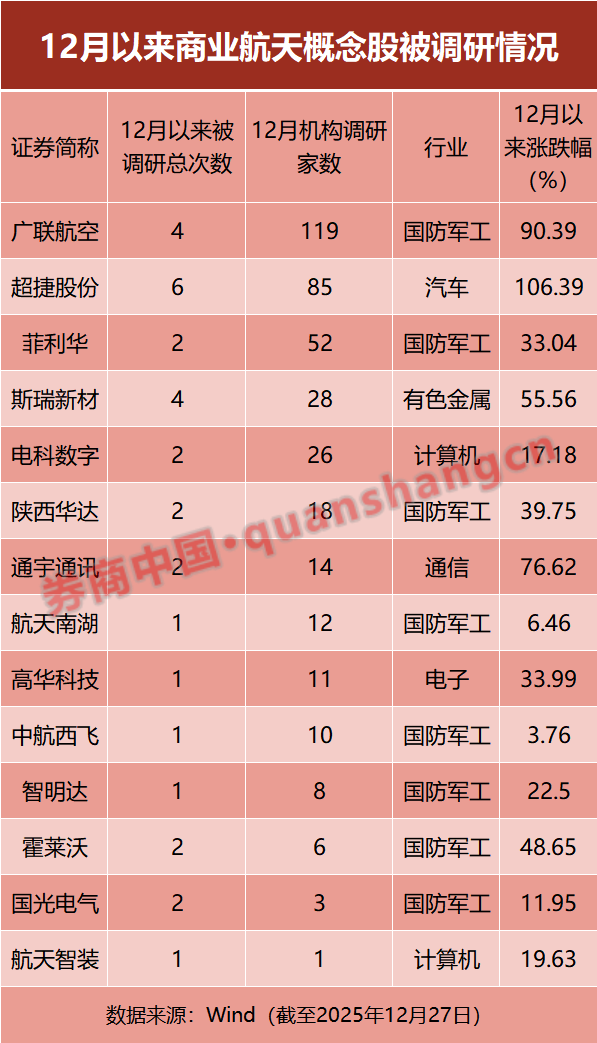

Wind数据显示,A股商业航天概念股中,有14家上市公司在本月受到机构调研,其中广联航空、超捷股份、菲利华等公司被超50家机构扎堆调研。机构关注度较高的公司还包括斯瑞新材、电科数字、陕西华达、通宇通讯、航天南湖等。

例如,广联航空在12月24日接待开源证券、国海证券等机构调研。公司在调研中介绍,公司近期与文昌国际航天城签约合作,希望深度接入区域“火箭链、卫星链、数据链”产业生态;公司还正在收购深耕航天装备制造领域多年的天津跃峰,目前收购事项按既定流程稳步推进。

超捷股份也是近期热门,12月以来共6次接待超80家机构调研。在12月23日最新一次调研中,超捷股份表示,公司的商业航天业务主要为商业火箭箭体结构件制造,包括箭体大部段(壳段)、整流罩、燃料贮箱、发动机阀门等。公司在2024年已完成产线建设,客户涵盖国内多家头部民营火箭公司。

投资主线地位确认?

券商普遍认为,商业航天产业正迎来历史性发展拐点。更有机构称,商业航天的投资主线地位或得到确认。

政策方面,就在12月26日,上交所正式发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》,意味着商业火箭企业登陆科创板有了相关细则。

湘财证券认为,在国家将“航天强国”战略升级为国家蓝图、明确将商业航天列为新增长引擎的政策强力驱动下,产业迎来历史性发展拐点。建议重点布局两条核心赛道:一是商业火箭产业链,包括火箭总体、发动机,以及核心配套的环形锻件、特种连接器等;二是卫星制造与应用链,涵盖卫星平台、通信载荷、核心芯片及地面设备。这些环节将直接受益于发射需求放量和技术迭代带来的价值提升,具备更强的业绩弹性。

中邮证券人工智能团队认为,当前,商业航天行业正遵循SpaceX以“猎鹰9”所验证的“低成本、高频次”技术范式。在可回收火箭方面,我国“朱雀三号”等已进入关键验证阶段,旨在复制成本革命路径;在卫星规模化制造方面,国内年产超500颗的智能生产线已现,海南文昌卫星超级工厂(设计年产1000颗)预计2025年底竣工,将推动单星成本大幅下降;在发射频次方面,海南商业发射场等专用基础设施投用,将系统性提升发射保障能力。

“未来,我国发射成本有望进入快速下行通道,推动商业航天突破规模化临界点,从技术验证迈入市场扩张的快速发展新阶段。”中邮证券人工智能团队还明确表示看好太空算力,认为随着可回收火箭与批量化制造突破“上天贵、组网慢”的瓶颈,商业航天正步入“建得起”的规模化时代,未来或陆续考虑商业化路径,太空算力作为重要场景得到国内外的普遍关注。

中信证券认为,随着发射成本大幅下降,卫星、终端、算力等市场有望加速兑现,商业航天的投资主线地位即将得到确认。随着中国星网和G60千帆星座先后进入批量化发射阶段,以及海南商业航天发射场和商业运载火箭的投入使用,大运力、低成本趋势正引领商业航天开启新时代。从投资端看,目前锐度较高的方向是太空算力和可回收火箭,而低轨通信卫星链是目前最先有基本面逻辑和订单支持的细分领域。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

券商中国 12-28 09:09

-

券商中国 12-28 09:09

-

e公司 聂英好 12-28 08:23

-

e公司 12-28 08:23

-

证券时报 12-28 08:23