证券时报·e公司

黄翔

03-24 20:34

2022年高油价的启示 | 研报精选

来源:新财富杂志

2026-03-24 18:51

Aa

大号字

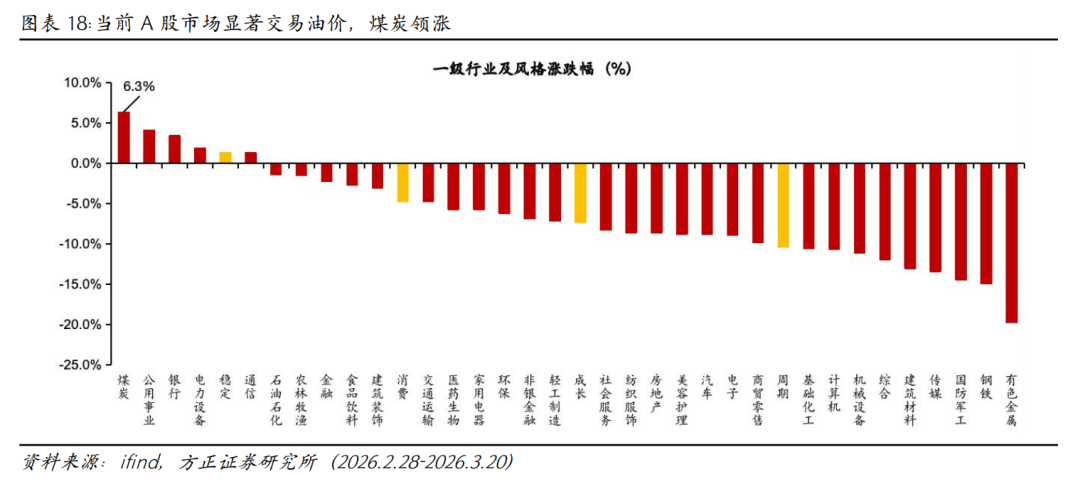

高油价敏感时期,股票市场整体偏调整,受益行业较为稀缺,主要集中在新旧能源相关的煤炭、电力设备等方向,低估值、价值风格相对抗跌,有绝对收益的行业极少,且随着油价的起落波动较大。

01

本次高油价和什么时候类似?

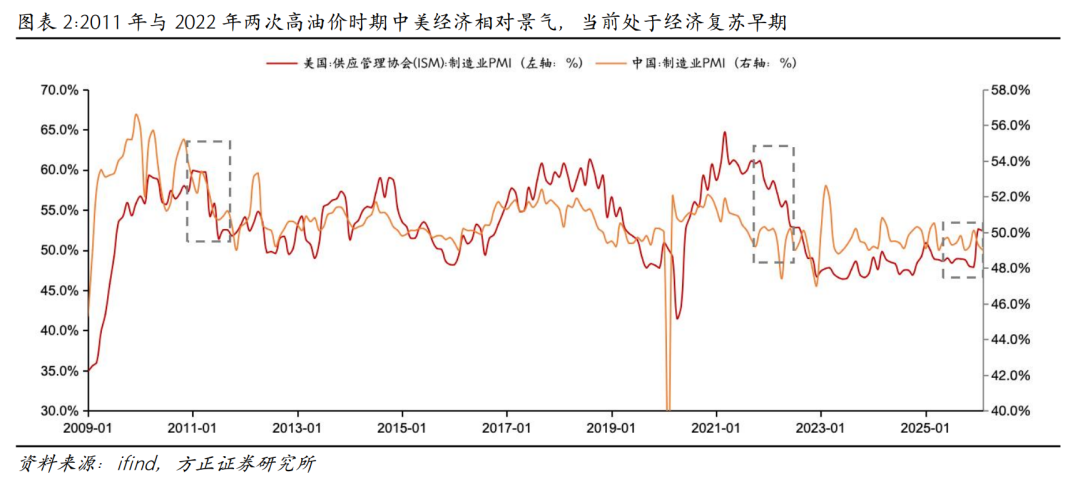

2009年以来,市场共经历了两次高油价时期,分别为2011年1月至2014年9月,2022年3月至2022年8月。

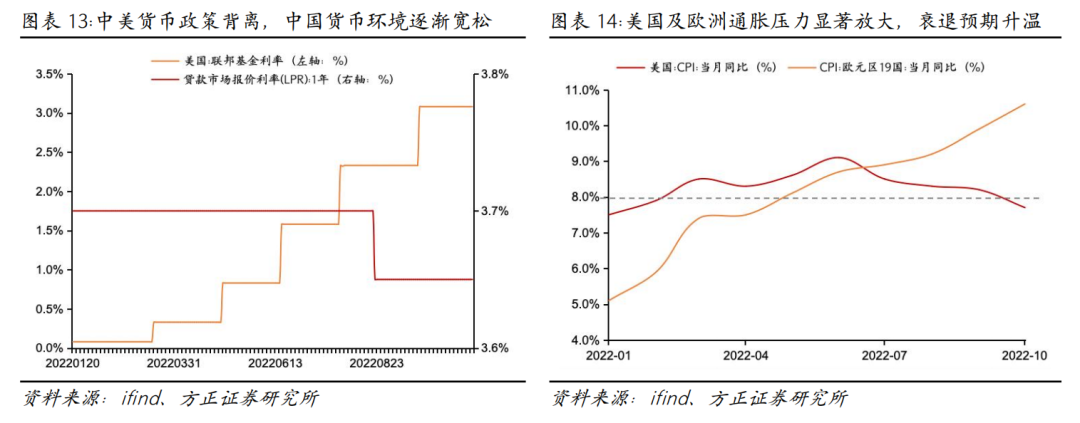

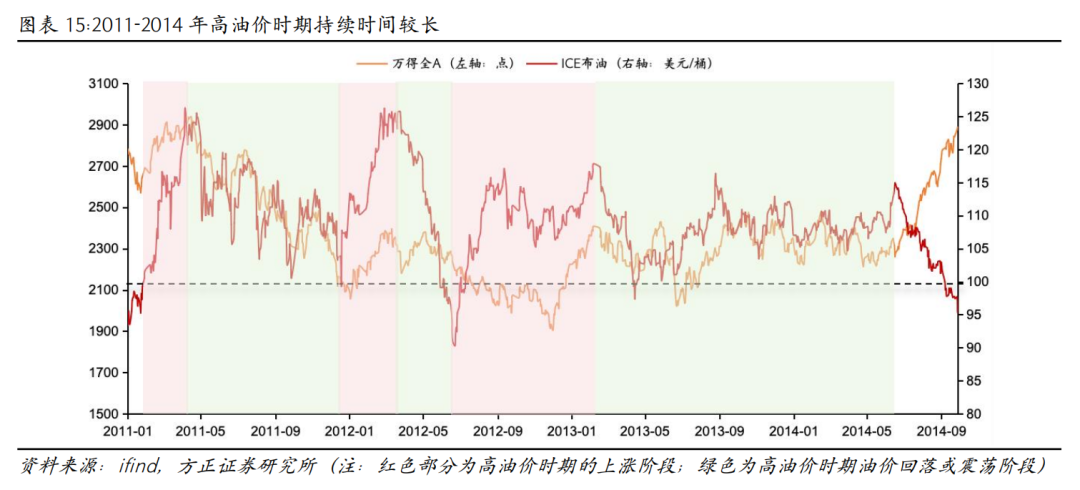

2026年美伊冲突类似2022年的俄乌冲突,当前供给端是影响油价的核心因素。2011-2014年和2022年两个时期,全球经济基本处于从过热向滞胀阶段过渡时期,制造业PMI呈现拐头向下趋势,但经济处于相对景气区间,需求的支撑更强。当前处于经济复苏早期,需求对油价的支撑相对偏弱,供给端对油价的影响更大。

02

2022年高油价下的市场复盘

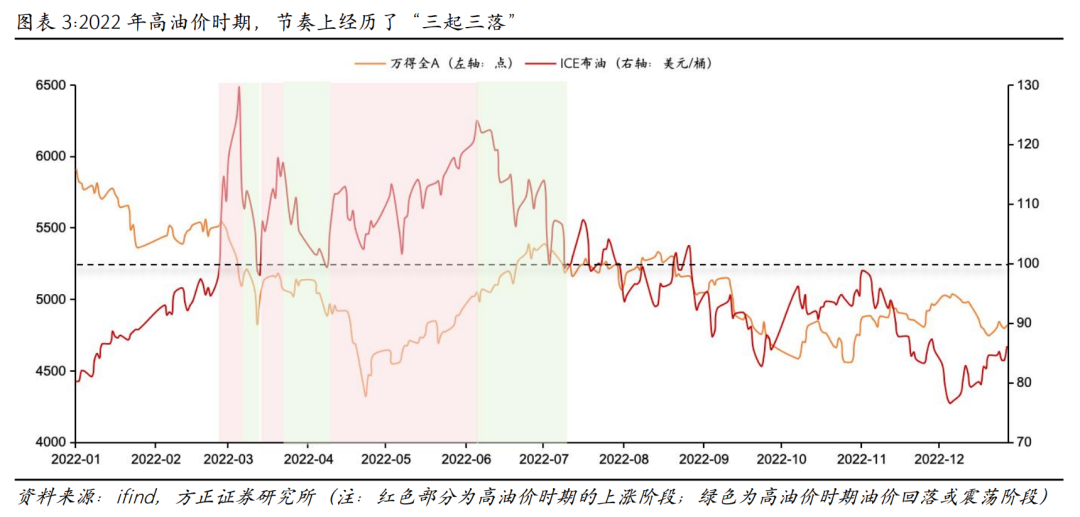

2022年高油价时期,市场对油价的反应集中在油价首次上涨和回落时,越往后市场对油价的反应逐渐钝化,宏观环境变化、政策等其他变量或将成为影响市场的核心变量。

2022年高油价时期分阶段复盘

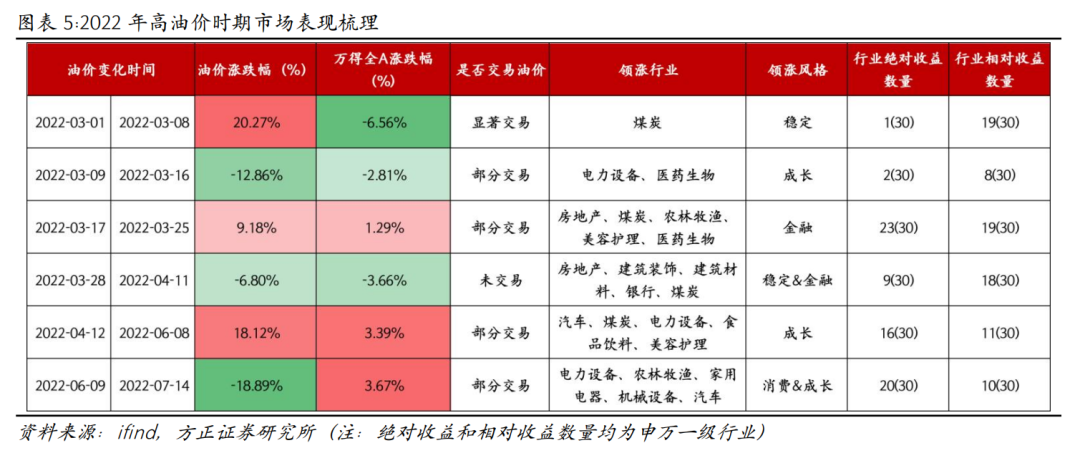

油价上涨期间,市场均交易油价。当油价首次站上100美元/桶并上涨至最高点时,市场显著交易油价表现;一级行业中仅煤炭录得正收益,成长板块显著承压;在油价二次上涨时,市场部分交易油价。政策带动市场风险偏好回升,内需板块表现较好,23个一级行业录得正收益,成长板块仍然表现不佳。油价三次上涨时,市场仍部分交易油价。30个一级行业中,16个录得正收益,成长风格显著反弹。

油价下跌期间,市场不交易油价,经济基本面变化或政策等其他变量成为影响市场的核心因素。油价首次下跌时,成长风格占优,但因疫情的扰动风险偏好再度承压,录得绝对收益的一级行业仅2个,分别为电力设备和医药生物。油价二次下跌时,市场因疫情的再度扰动继续承压,地产链表现较好。该时期有9个一级行业录得正收益,集中在高股息防御板块,如银行、石油石化、煤炭等。油价第三次下跌时,即原油价格步入跌破100美元/桶通道,高油价受益行业领跌,成长消费风格显著表现。

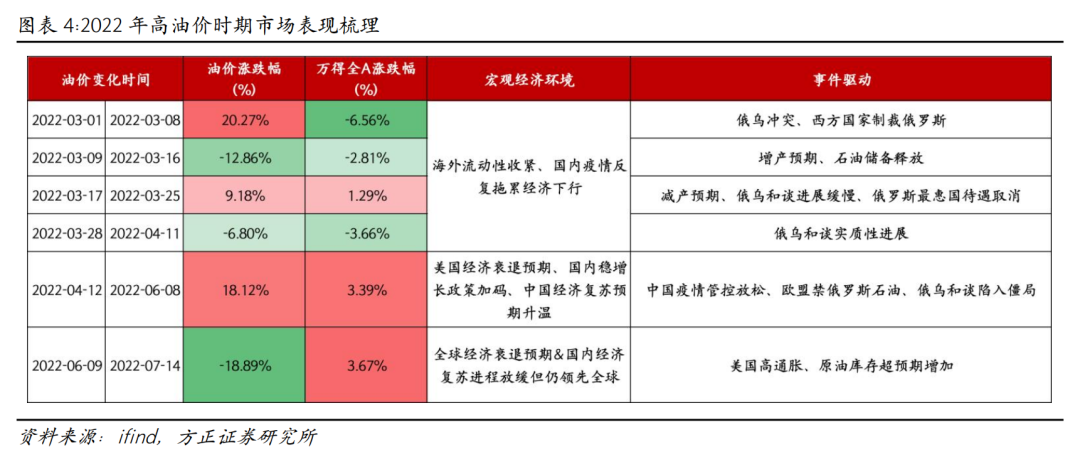

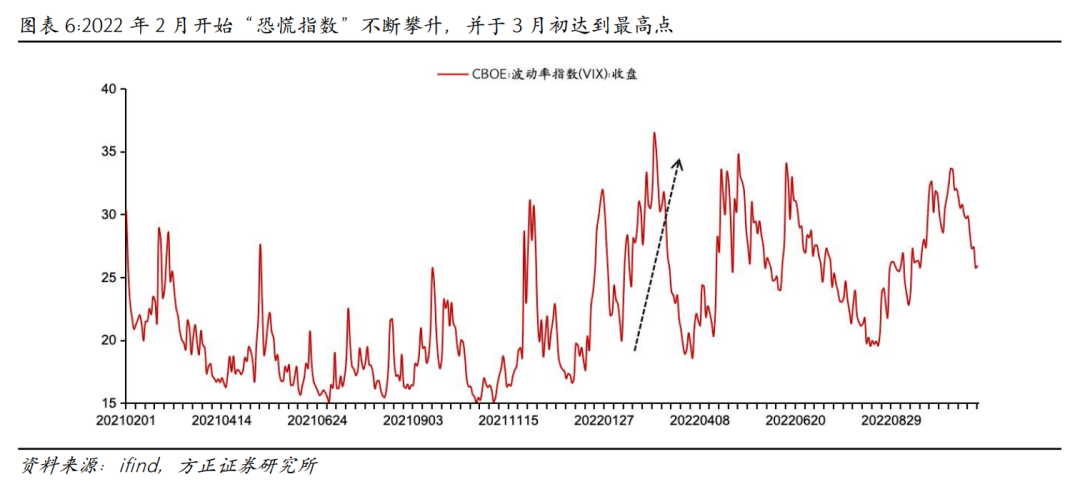

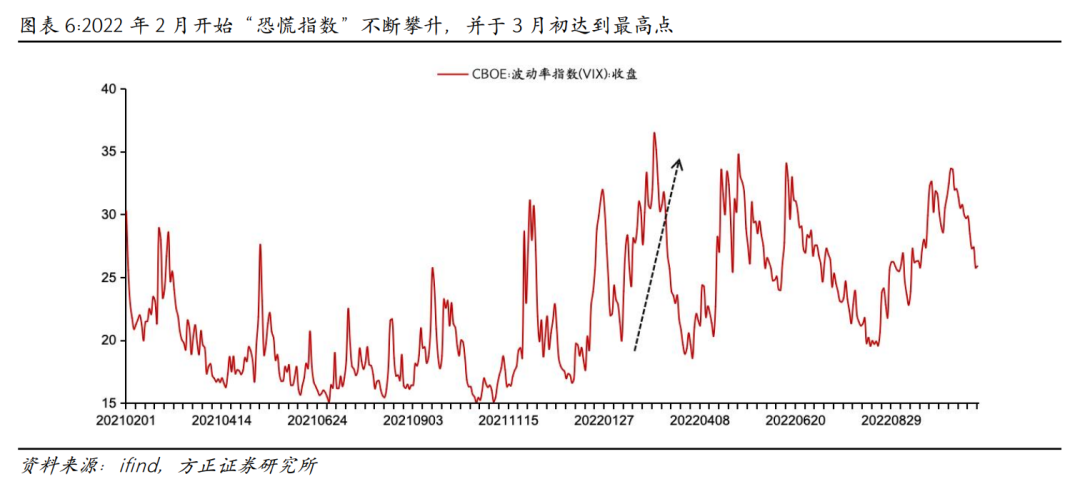

油价首次站上100美元/桶,并上涨至最高点时,地缘冲突与美英对俄罗斯制裁成为原油大幅上涨的推动力。2022年2月24日,俄罗斯在乌克兰境内开展特别军事行动。乌克兰同日宣布关闭全境领空、进入战时状态。2月27日,美欧将部分俄银行排除出SWIFT支付系统;3月8日,美国宣布对俄罗斯实施能源禁运。同日,英国表示将在2022年底前逐步停止进口俄罗斯石油与石油产品。布伦特原油价格于2022年3月1日首次站上100美元/桶,并于3月8日达到最高点129.47美元/桶,涨幅达20.27%,万得全A因避险情绪升温而下跌6.56%。该阶段中,市场集中交易油价,煤炭(1.95%)等顺周期板块表现占优,成长板块被显著压制,汽车(-10.7%)录得最大跌幅。

增产预期叠加战争停火预期升温引发油价首次下行。当地时间3月9日,阿联酋支持增产石油,还将动员欧佩克成员国采取同样的措施。此外,3月3日,俄乌第二轮谈判就临时停火和建立人道主义通道达成部分协议,为油价的下行提供动力。ICE布伦特原油价格在该时期内跌幅达12.86%。但由于3月以来新冠疫情扰动再起,市场表现仍然偏弱,同期万得全A下跌2.81%。但以电力设备(3.4%)为代表的成长板块仍然受益于油价的回落而有所表现,反而此前受益于油价上涨而大幅走高的煤炭、建筑装饰等板块跌幅相对较大。

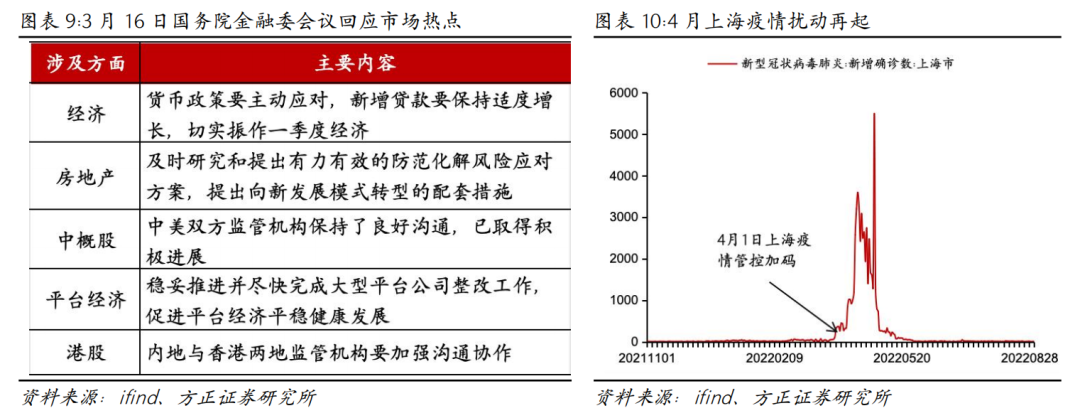

减产预期叠加和谈进展缓慢再度带动油价二次走高。3月16日,IEA发布的月度报告中明确警告:受西方对俄制裁影响,俄罗斯石油产量将从4月起每日减少300万桶,且减产量可能进一步扩大。同时,俄乌和谈进展缓慢,西方国家对俄罗斯的制裁进一步加码,美国和欧盟先后于11日和15日宣布取消俄罗斯最惠国待遇。ICE布伦特原油价格从3月17日的107.01美元/桶,上涨至3月25日最高点的116.83美元/桶,涨幅达9.18%。在油价二次上涨期间,市场部分交易油价,海内外利空出尽带动市场风险偏好逐步回归,万得全A上涨1.29%。3月16日,国务院金融稳定发展委员会召开专题会议,针对“经济”、“中概股”、“平台经济”、“房地产”和“港股”五大市场热点问题予以回应,释放出明确缓和信号。此外,美联储加息25BP,紧缩靴子落地,市场开始反弹。房地产(13.1%)、传媒(+3.4%)板块受益于政策利好推动而表现较好,煤炭(12.5%)、农林牧渔(+9.8%)等防御板块再度表现。

俄乌和谈实质性进展带动油价二次回落。3月29日,俄乌第五轮谈判在土耳其伊斯坦布尔取得阶段性进展:乌方书面提议保持中立地位并寻求国际安全保障,俄方承诺减少基辅方向的军事行动。ICE布伦特原油价格从3月28日的106.60美元/桶,回落至4月11日最低点的99.35美元/桶,跌幅达6.80%。在油价二次回落期间,由于上海疫情管控加码,A股市场再度调整,万得全A下跌3.66%,市场并未交易油价。4月1日,疫情席卷上海,市场风险偏好在疫情扰动下再度回落。该阶段中房地产(+8.39%)持续领涨、建筑材料(+7.70%)、建筑装饰(+7.11%)和银行(+4.76%)表现较好,建筑材料和建筑装饰在房地产的辐射下迎来补涨,银行板块受益于风险偏好回落下的资金避险需求。

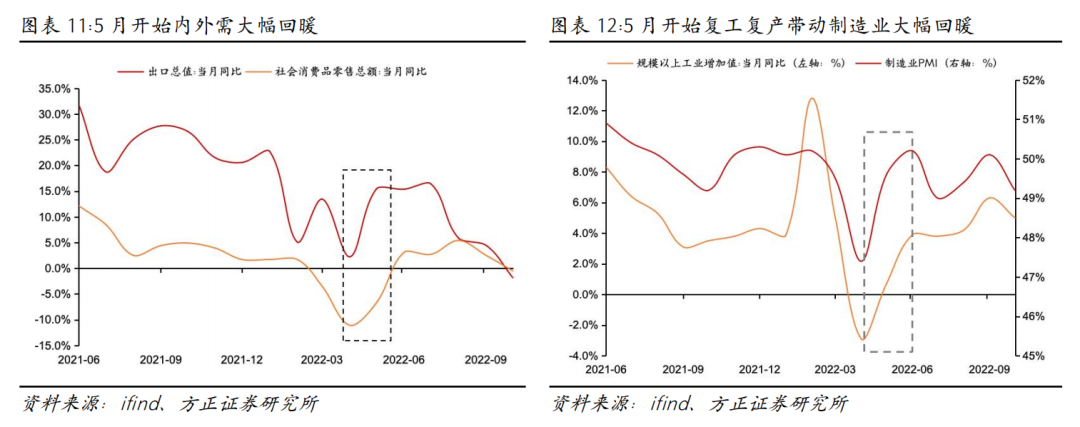

俄乌和谈陷入僵局与中国疫情缓和带动油价回暖。自3月底俄乌第五轮谈判取得阶段性进展后,由于领土争议及战场局势反复,和平谈判进展陷入僵局。5月31日,欧盟达成对俄石油禁令,将逐步削减75%的俄罗斯石油进口,2022年底前将扩大至90%。此外,4月11日起,上海疫情分级管理政策推出,复工复产有序推进,中国经济复苏预期逐渐升温。4月29日政治局会议重申稳增长,5月26日国常会部署6个方面33项稳增长举措,稳增长政策持续发力,市场风险偏好逐步转暖。ICE布伦特原油价格从4月12日的低点上涨至6月8日最高点的123.94美元/桶,涨幅达18.12%。

在油价第三次上涨期间,市场部分交易油价,A股市场在经济复苏预期升温下迎来反弹。该阶段中汽车(+23.0%)和电力设备(+13.5%)表现较好,市场延续复工复产逻辑展开,风险偏好改善带动成长股上涨,食品饮料(+11.63%)、美容护理(+9.9%)等受益于疫情开放的消费板块同样迎来反弹。煤炭(+13.6%)、石油石化(+8.4%)等板块仍受益于油价上涨的带动而涨幅靠前,该期间万得全A上涨3.39%。

全球经济衰退预期与国内经济复苏预期暂缓带动油价回落。6月8日,EIA库存意外大增202.5万桶,库存的大增为油价的回落提供了动机。6月10日,美国劳工部发布的数据显示,5月CPI环比增长1%,同比增长8.6%,同比增幅创1981年12月以来最大值。6月15日,美联储加息75BP以遏制通胀。在经济衰退预期下,油价逐步回落。国内来看,地产断贷放缓国内经济修复进程。截至7月中旬,全国已有超过180个楼盘的业主联名集体停贷,波及北京、上海、河南、河北、湖北等多个省份。ICE布伦特原油价格在6月9日至7月14日期间持续回落,跌幅达18.89%。

在油价第三次回落期间,尽管宏观经济扰动加剧,A股市场在相对独立的宏观环境中持续上涨。该阶段中,万得全A上涨3.67%,电力设备(+16.5%)领涨,市场普遍反弹。前期受油价上涨而走高的煤炭与石油石化板块跌幅居前。

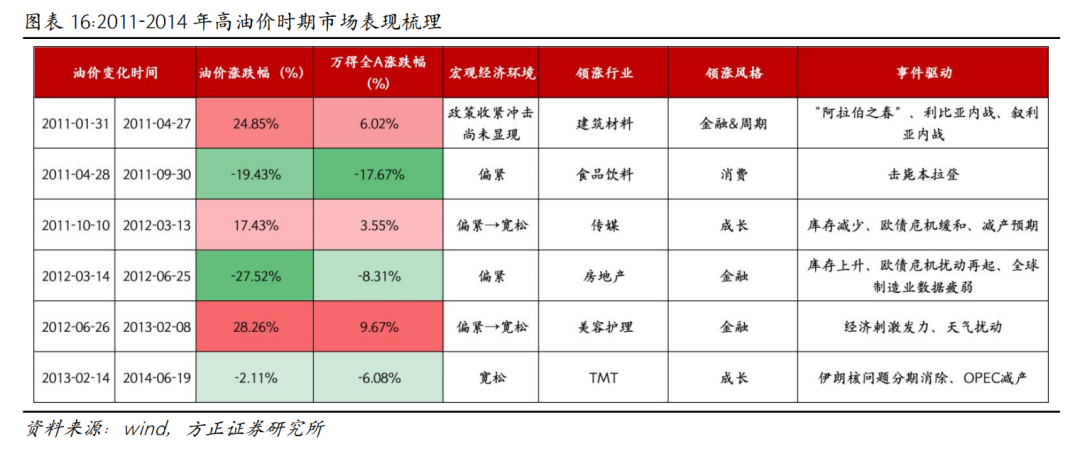

2011-2014年油价更多表现顺周期属性

2011年至2014年高油价期间,市场表现与油价走势趋同,核心在于原油价格更多表现顺周期属性,随着经济景气度的下滑,原油价格在需求侧收缩下跟随下滑,而随着宏观政策调控阶段松绑,在需求预期转暖的带动下,原油价格重新反弹,因此表现为与A股相同的走势。

03

当前应该买什么?

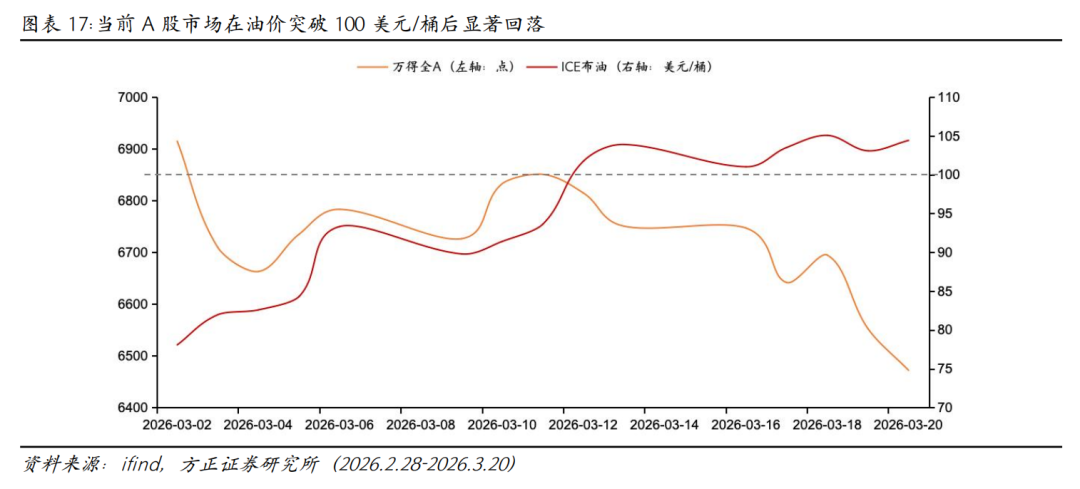

当前市场仍然处于高油价敏感时期。在高油价敏感时期,股票市场整体偏调整,受益行业较为稀缺,主要集中在新旧能源相关的煤炭、电力设备等方向,低估值、价值风格相对抗跌,有绝对收益的行业极少,且随着油价的起落波动较大。随着市场对油价的逐步钝化,股票市场企稳反弹,有绝对收益的行业明显增多,领涨行业主要有两类,一是景气度较高的行业,如2022年时的电力设备、当前的海外算力;二是具备持续政策或事件催化的行业,如2022年时的地产、医药。

风险提示:全球宏观环境波动超预期的风险;中美贸易摩擦加剧风险;地缘政治风险;历史比较法的局限性;部分数据发布更新频率较慢难以反馈最新现状;全球宏观不确定性加剧等。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 魏隋明 03-24 20:34

-

证券时报·e公司 王一鸣 03-24 20:10

-

证券时报·e公司 李小平 03-24 20:10

-

证券时报·e公司 叶玲珍 03-24 20:10

-

证券时报·e公司 李劲 03-24 20:10