证券时报·e公司

刘茜

07-02 22:33

000792,预计上半年净利最多增长超140%!

来源:e公司

作者:余胜良

2026-07-02 22:14

Aa

大号字

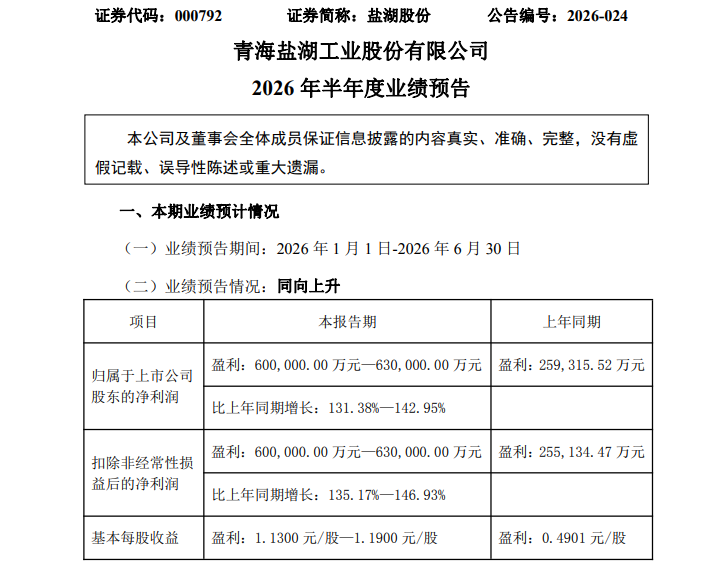

7月2日晚间,盐湖股份(000792)发布2026年半年度业绩预告,公司预计2026年1—6月实现归母净利润60亿元至63亿元,较上年同期25.93亿元同比大增131.38%至142.95%;扣非净利润同步达到60亿元至63亿元,增幅区间135.17%—146.93%,基本每股收益1.13—1.19元/股,业绩实现跨越式同向上涨。

本次业绩爆发核心源于氯化钾、碳酸锂两大核心产品量价同步上行,叠加锂盐新产能释放与五矿盐湖并表。

从行业周期来看,2026年上半年钾肥、锂盐市场全线走强,为公司盈利打开上行空间。钾肥端,国内农业保供需求稳定,海外供给扰动支撑氯化钾价格中枢持续抬升;报告期内公司氯化钾产量168.17万吨、销量224.73万吨,产销规模同步扩容,量价共振带动钾肥板块盈利大幅增厚。

锂盐市场行情更为火爆,2026年初电池级碳酸锂报价约11.7万元/吨,5月冲高至20万元/吨年内高点,上半年整体维持高位震荡,储能与新能源车双赛道需求持续释放,全球锂资源供需紧平衡格局明确,锂盐产品价格同比大幅上涨。 产能放量是业绩增长的核心增量抓手。

公告显示,公司4万吨/年基础锂盐项目2025年9月底实现投产,2026年上半年碳酸锂总产量4.94万吨、销量3.91万吨,新产线直接拉高锂盐产销规模。

叠加收购一里坪盐湖五矿盐湖股权完成合并报表,当前公司锂盐总产能已达9.8万吨,包含蓝科锂业、新建4万吨一体化装置、五矿盐湖三大板块,4万吨新项目与五矿盐湖锂回收率均稳定在80%以上,低成本盐湖提锂工艺充分享受锂价上涨红利。

公司在6月份的投资者调研中介绍,4万吨锂盐装置为全球单套最大盐湖提锂产线,全年装置负荷稳定,生产指标持续优化。

除短期业绩驱动外,6月投资者调研公告中披露的经营管理、风险对冲、长期产能规划,为公司持续盈利筑牢根基。在价格波动风控层面,公司采用双周动态定价机制跟踪钾锂市场供需,碳酸锂业务搭配点价销售、套期保值组合操作,对冲大宗商品价格大幅波动风险,保障盈利稳定性。成本管控方面,钾肥单位运输成本稳定在300元/吨左右,锂盐项目配套专项贷款叠加1.5%财政贴息,实际融资成本显著低于市场水平,持续压缩财务费用。

产能扩张与资源储备战略同步推进,打开中长期成长天花板。根据控股股东中国盐湖规划,2030年前将建成千万吨钾肥、20万吨锂盐、3万吨镁基新材料产能,盐湖股份作为核心上市平台承接产业落地任务。资源端,公司加大察尔汗盐湖勘探力度,刚果(布)钾盐项目推进详勘,境内外同步布局钾锂资源;技术端持续攻关铷铯稀散元素提取、原卤提锂技术,五矿盐湖一里坪原卤提锂装置稳定运行,形成低成本可复制提锂工艺,持续优化资源利用效率。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 刘茜 07-02 22:33

-

证券时报·e公司 刘茜 07-02 22:33

-

证券时报·e公司 李铭宇 07-02 22:33

-

证券时报·e公司 张一帆 07-02 22:33

-

证券时报·e公司 钟恬 07-02 22:30

运营主体为深圳证券时报社有限公司

违法和不良信息举报电话:0755-83514034 邮箱:bwb@stcn.com

中央网信办违法和不良信息举报中心

中央网信办违法和不良信息举报中心