证券时报·e公司

修齐平

01-27 19:47

涨价潮引爆!688702、688110,齐创新高!

来源:证券时报

作者:吴永芳

2026-01-27 18:14

Aa

大号字

27日,沪指窄幅震荡,创业板指、科创50指数等走高;全A成交额缩至3万亿元下方;港股强势上扬,恒生指数涨超1%。

具体来看,沪指早盘一度下探,随后小幅震荡上扬;科创50指数较为强势。截至收盘,沪指涨0.18%报4139.9点,深证成指微涨0.09%,创业板指涨0.71%,科创50指数涨1.51%,沪深北三市合计成交约2.92万亿元,较此前一日缩量近3600亿元。

A股市场超3400股飘绿,煤炭、酿酒、石油、医药等板块走低;半导体板块大幅走高,盛科通信(688702)、东芯股份(688110)20%涨停,均创新高;普冉股份涨近15%,盘中亦创出新高;新型电池概念拉升,帝科股份涨超10%,金辰股份、宇晶股份等涨停;部分黄金概念股延续强势,白银有色斩获6连板,中国黄金、四川黄金等3连板;CPO概念活跃,源杰科技涨超11%突破800元大关,续创历史新高;天孚通信涨超7%。值得注意的是,紫金矿业盘中再度飙升,一度大涨8%续创历史新高,收盘涨2.8%,全日成交299.1亿元,位居A股成交额首位。

港股方面,中国人寿涨近6%,友邦保险涨逾4%,紫金黄金国际涨逾11%,紫金矿业涨近3%,创历史新高。

半导体板块爆发

半导体板块盘中大幅走高,截至收盘,盛科通信、东芯股份20%涨停,均创新高;普冉股份涨近15%,盘中亦创出新高;国民技术、晶丰明源、芯源微等涨超10%。

消息面上,据媒体报道,继晶圆代工和封测报价接连上涨后,IC设计行业也开始酝酿涨价。联发科已明确表示将适度调整价格,而电源管理IC厂商则表示正在等待“涨价第一枪”,以便跟进调价。

据悉,半导体行业涨价潮已从存储蔓延至其他环节,如半导体封测、CPU等。封测方面,年初日月光将封测价格调涨5%—20%,高于此前的5%—10%,且受益云端、工控等需求回温,DDR4、DDR5与NAND芯片拉货动能强劲,进一步点火后段封测需求,力成、华东、南茂等存储器封测厂产能利用率直逼满载,近期陆续调升封测价格,调幅最高达30%。先进封装与测试为实现高性能AI芯片的必由之路,业内企业受益于下游AI的强劲需求以及相关产能的持续紧缺,销售毛利率有望迎来上行;CPU方面,1月15日,AMD、Intel拟将服务器CPU价格上涨15%,以确保供应稳定。据Trendforce集邦咨询报告,美云服务供应商持续加强对AI基础设施投资力度,预估将带动2026年全球AI服务器出货量增长28%以上。此外,AI推理服务产生的庞大运算负荷,将通用型服务器带入替换与扩张周期。

东莞证券认为,AI驱动半导体产业链价格全线调涨,可能会对下游消费类电子(如手机、电脑等)成本端构成一定压力,进而影响终端出货,但AI设施投入在2026年持续加大为确定性事件,建议关注半导体先进封装、先进封装相关设备、CPU的投资机遇。

CPO概念活跃

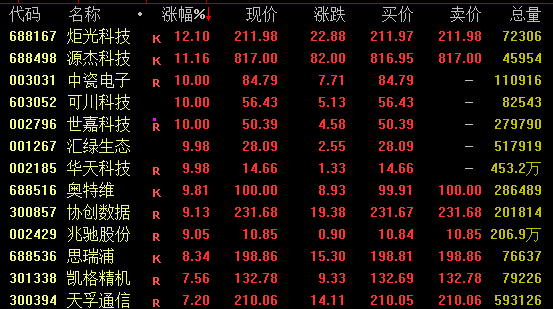

CPO概念盘中走势活跃,截至收盘,源杰科技涨超11%,盘中最高攀升至833.04元/股,续创历史新高;中瓷电子、可川科技等涨停,天孚通信涨超7%,中际旭创、新易盛等均走高。

中信证券表示,在AI产业持续高景气的背景下,光互联正在逐渐替代铜连接,成为实现高性能、高带宽、低延迟AI网络的关键。其中Scaleup层面作为新兴光模块市场,技术处于高速迭代阶段,NPO、CPO等方案同步演进,长期看CPO仍为产业大趋势,但短期受制于产业成熟度等因素,NPO逐步成为下一代落地应用的主战场。在技术快速演进的过程中,行业龙头依托技术积淀与创新能力,将持续巩固技术领先优势并引领产业升级方向,重点推荐国内外光通信龙头。

黄金股强势

部分黄金股27日仍延续强势,白银有色涨停,斩获6连板;四川黄金、中国黄金、豫光金铅等连续3日涨停,招金黄金近7日累计涨超60%。

值得注意的是,白银有色近6日已累计大涨近80%。公司26日晚间提示,公司股价短期涨幅较大,后续可能存在下跌风险;公司经营情况未发生重大变化,请广大投资者注意二级市场交易风险,理性决策,审慎投资。

公司主要业务为铜、锌、铅、金、银等多种有色金属及贵金属的采选、冶炼、加工及贸易业务。公司白银产品的收入占总营业收入的比重较低。2025年上半年,公司营业收入445.59亿元,销售白银产品收入20.23亿元,占公司营业收入的比重为4.54%。

2025年1月—9月,公司实现营业收入726.43亿元,利润总额9.83亿元,归属于上市公司股东的净利润-2.15亿元。经财务部门初步测算,预计2025年年度实现归属于母公司所有者的净利润-6.75亿元到-4.5亿元,与上年同期相比,将出现亏损。

中国黄金亦提示,公司主营业务为黄金珠宝销售,经自查,截至公告披露日,公司日常经营情况正常,市场环境、行业政策未发生重大变化,不存在应披露而未披露的重大信息。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 刘灿邦 01-27 19:47

-

证券时报·e公司 聂英好 01-27 19:47

-

证券时报·e公司 康殷 01-27 19:47

-

券商中国 01-27 19:24

-

券商中国 01-27 19:24